Nachhaltigkeit ist aus Sicht der Aufsicht, also aus regulatorischer Sicht, keine neues Thema. Die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung EIOPA (European Insurance and Occupational Pensions Authority) hat bereits bei der Einführung von Solvency II Erwartungen hinsichtlich Nachhaltigkeit geäußert. So sagen die EIOPA-Leitlinien zur Geschäftsorganisation, dass die Berücksichtigung des Merkmals Nachhaltigkeit bei der Kapitalanlage zum Grundsatz der unternehmerischen Vorsicht (Prudent Person Principles) gehört.

Seit Anfang 2019 zeigt bspw. das Versicherungsaufsichtsgesetz (VAG) in Bezug auf die Kapitalanlage auf, inwieweit sich Einrichtungen der betrieblichen Altersversorgung (EbAV) mit ESG-Aspekten in der Geschäftsorganisation befassen sollten, z. B. im Rahmen des Risikomanagements und im Own Risk Assessment (ORA). So müssen EbAV der Öffentlichkeit darlegen, wie ESG-Belange in der Anlagepolitik berücksichtigt werden und dies Aufsicht und Kunden transparent darlegen.,

Auf europäischer Ebene wurde eine Projektgruppe eingerichtet, in der sowohl Investitionsrisiken als auch bestehenden Risiken in Verbindung mit der Zeichnung von Versicherungsverträgen betrachtet werden. Im Fokus stehen bspw. auch die ESG Faktoren bei der Zielmarktbestimmung. Nicht nur die Risikomanagementfunktion sollte sich nach dem Verständnis von EIOPA mit ESG-Risiken auseinandersetzen, sondern zum Beispiel auch die Aktuariate.

Das Thema Transparenz ist auch Gegenstand des international aufgestellten Sustainable Insurance Forum (SIF) des Umweltprogramms der Vereinten Nationen UNEP (United Nations Environment Programme), in dem z. B. auch die deutsche Aufsichtsbehörde, die BaFin, seit Gründung Mitglied ist.

Nachfolgend finden Sie eine Übersicht über einige der Meilensteine im Hinblick auf regulatorische Anforderungen und Implikationen.

Umsetzung der PAI zum 30. Dezember 2022

Geeignetheitsprüfung nach WpHG, Juni 2021

OffenlegungsVerordnung definiert Informationspflichten, März 2021

„Green Deal“ der EU-Kommission, 2019

Technical Advice zu Solvency II und IDD, April 2019

Klassifizierung für Nachhaltige Investments, März 2019

Staatssekretärsausschuss für nachhaltige Entwicklung, Februar 2019

EIOPA Report „Climate Risk & Sustainable Finance“, Dezember 2018

Technical Expert Group, Juni 2018

Aktionsplan „Nachhaltiges Wachstum“, März 2018

Expertengruppe für nachhaltige Finanzierung, 2016

Pariser Klimaschutzabkommen, 2015

Verabschiedung der Milleniumsziele der UN, 2000

Vorläufige Einigung von EU-Rat und Europäischem Parlament auf CSDDD (Corporate Sustainability and Due Diligence Directive) am 14. Dezember 2023

Das EU-Lieferkettengesetz, auch als Corporate Sustainability Due Diligence Directive (CSDDD) bekannt, ist eine Richtlinie der Europäischen Union, die Unternehmen dazu verpflichtet, ihre Lieferketten auf Nachhaltigkeit und ethische Prinzipien zu prüfen. Die CSDDD hat zwei Hauptziele: Erstens sollen Unternehmen Verantwortung für ihre Auswirkungen auf Mensch und Umwelt übernehmen. Sie müssen sich um den Schutz von Menschenrechten, den Kampf gegen Kinderarbeit, den Umweltschutz und den Klimaschutz kümmern. Zweitens soll die Richtlinie sicherstellen, dass Unternehmen entlang ihrer gesamten Lieferkette menschenrechtliche Standards einhalten und somit Verstöße gegen soziale und ökologische Regeln vermieden werden.

20 Tage nach Ihrer Veröffentlichung tritt die Directive am 25. Juli 2024 in Kraft.

Quelle: www.lawcode.eu

Umsetzung der EU-Richtlinie CSRD (Corporate Sustainability Reporting Directive) in nationales Recht bis zum 6. Juli 2023

Ausführliche Informationen finden Sie z. B. auf dieser vom Bundesministerium für Arbeit und Soziales initiierten Website:

Corporate Sustainability Reporting Directive (CSRD)

Den kompletten CSRD-Richtlinientext finden Sie << HIER >>

Im Dezember 2023 wurden die European Sustainability Reporting Standards (ESRS) veröffentlicht. Diese bestehen aus 12 Standards mit detaillierten Regeln für eine verpflichtende Nachhaltigkeitsberichterstattung. Diese wurde durch die CSRD eingeführt und ist bis zum 6. Juli 2024 in nationales Recht umzusetzen. Ziel ist die Vereinheitlichung der Berichterstattung von Unternehmen und diese dadurch vergleichbarer und nützlicher zu machen.

Einige Unternehmen, derzeit etwa 500 europaweit, müssen schon für das Geschäftsjahr 2024 erstmals einen Nachhaltigkeitsbericht nach ESRS erstellen. Die Berichtspflicht soll sukzessive ausgeweitet werden und könnte sich in den nächsten Jahren verdreißigfachen. Dann wäre gut 15.000 Unternehmen davon betroffen.

Hintergrund dieser Regulatorik ist der Green Deal der EU. Verlässliche Informationen über die Nachhaltigkeitsleistungen von Unternehmen sollen die Lenkung wesentlicher Geldströme ermöglichen. Dafür hält die EU eigene Regeln für unerlässlich.

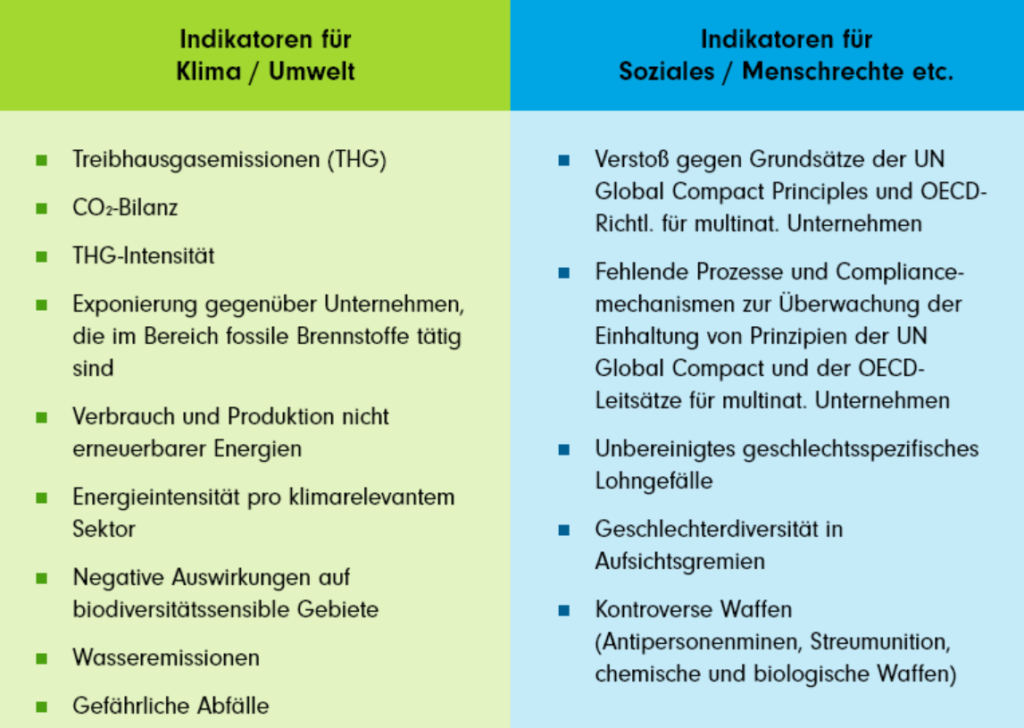

Die o. g. Standards berücksichtigen die drei ESG-Komponenten Environmental (E), Social (S) und Governance (G). Sie beinhalten etwa 1.100 Datenpunkte, von denen ca. 180 Pflichtangaben sind. 650 weitere Datenpunkte sind anzugeben, wenn sie für das Unternehmen wesentlich sind. Die Daten müssen geprüft und in elektronischer Form veröffentlicht werden.

Einem Artikel der FAZ zufolge betreffen die Angaben u. a. Schadstoffmengen bei Luft-, Wasser- und Bocenverschmutzung, Wasserverbrauch in Wasserrisikogebieten, Flächenvebrauch und versiegelte Flächen, Haltbarkeit und Reparierbarkeit von Produkten innerhalb der wesentlichsten Produktgruppen sowie den Anteil recycelbaren Produkten und Verpackungen.

Im Bereich Soziales werden u. a. Kriterien wie die Anzahl von Unfällen und Art der Verletzungen, Gebrauch von Urlaub aus familiären Gründen, Risiko von Kinder- und Zwangsarbeit und das Verdientsgefälle zwischen den Geschlechtern.

Korruption und Bestechung sowie Zahlungspraktiken gegenüber Lieferanten gehören zu den Kriterien im Bereich „Gute Unternehmensführung“ (Governance).

Offensichtlich hat allerdings auch die EU erkannt, dass die neuen Berichtspflichten für die Unternehmen durchaus herausfordernd sind. So hat man angekündigt, im Rahmen eines – wie auch immer zu bewerkstelligenden – Bürokratieabbaus die Berichtspflichten für europäische Unternehmen um 25% reduzieren zu wollen. Vielleicht wäre auch im Rahmen der ESRS weniger mehr gewesen? Die Umsetzung der neuen Richtlinien verursacht auf jeden Fall hohe direkte und indirekte Kosten.

Die Komplexität der Anforderungen ist u. a. dadurch bedingt, dass alle Informationen der sog. doppelten Wesentlichkeit unterliegen. Demnach gilt ein Sachverhalt dann als wesentlich und somit berichtspflichtig, wenn er entweder einen maßgeblichen Einfluss auf die wirtschaftliche Chancen- oder Risikoposition des Unternehmens hat, oder wenn die Unternehmenstätigkeit das ökologische oder soziale Umfeld des Unternehmens beeinflusst.

Für die Zukunft bleibt abzuwarten, inwieweit und welche kleinen bzw. kleinere Unternehmen von der Regulierung betroffen sein werden. Schon jetzt ist der Effekt zu erkennen, dass die Verpflichtungen von großen Unternehmen zum Sammeln bestimmter Informationen über die Wertschöpfungskette hinweg die Nachfrage nach solchen Informationen auch bei kleinen und mittleren Unternehmen auslöst. Ob es der EU gelingt, hier mit HIlfe freiwilliger Nachhaltigkeitsstandards für diese Unternehmen ein Bollwerk zu schaffen, um die kleinen und mittleren Unternehmen vor überbordender Bürokratie zu schützen, bleibt allerdings fraglich. Gerade große Unternehmen üben auch gerne schon mal Druck auf die Unternehmen in ihrer Lieferkette aus und drohen schlicht dem „Auslisten“, wenn die geforderten Informationen nicht geliefert werden.

Abzuwarten bleibt auch, ob und inwieweit sich die Standards der EU durchsetzen werden. Es ist schlicht zu bezweifeln, ob Staaten außerhalb der EU die ESRS für eine freiwillige oder verpflichtende Berichterstattung verwenden wird. Insbesondere stellt sich auch die Frage, ob ein Template mit mehr als 1.000 Datenpunkten tatsächlich eine globale Vorbildfunktion haben kann.

Anwendung der Delegierte Verordnung zur Offenlegungsverordnung (Regulatory Technical Standards, kurz: RTS) sowie vollständige Anwendung der Taxonomieverordnung zum 1. Januar 2023

Die neuen Veröffentlichungspflichten betreffen zum Teil die Unternehmen und zum Teil die von Ihnen aufgelegten Finanzprodukte.

Unternehmensebene

Jährlich zum 30. Juni ist ein sog. PAI-Statement zu veröffentlichen. Sofern die PAI auf Ebene des Unternehmens nicht berücksichtigt werden, ist auch hierzu eine entsprechende Erklärung abzugeben. Vorgaben für diese Statements sind in den RTS enthalten.

Produktebene

Die RTS konkretisieren, wie die vorvertraglichen Informationenen auszugestalten sind, wenn Produkte nach Artikel 8 oder 9 der Offenlegungsverodnung klassifiziert werden. Dazu gelten zukünftig Formvorgaben, die in Anhang II (für Artikel-8-Produkte) bzw. Anhang III (für Artikel-9-Produkte) der RTS veröffentlicht sind. Bereits vorhandene Darstellungen der ESG-Strategien sind entsprechend in die Muster zu übertragen. Zudem müssen ab dem 1. Januar 2023 alle sechs Umweltziele der Taxonomieverordnung in den vorvertraglichen Informationen berücksichtigt werden.

Weiterhin machen die RTS Angaben dazu, wie Produkte nach Artikel 8 und 9 auf Internetseiten darzustellen sind.

Auch für die Jahresberichte von Artikel-8 und -9-Produkten gelten ergänzende Vorschriften aus den RTS. Hierzu wurden Muster in den Anhängen IV und V dargestellt. Auch im Rahmen der Jahresberichterstattung sind ab 2023 die Transparenzvorgaben alle sechs Umweltziele einzuhalten.

Nichtfinanzielle Berichterstattung

Alle Unternehmen, die zur Veröffentlichung nichtfinanzieller Angaben verpflichtet sind, müssen ab 2023 darüber be3richten, wie und in welchem Umfang ihre unternehmerischen Tätigkeiten taxonomiefkonform sind.

Umsetzung der PAI zum 30. Dezember 2022

Die Transparenzvorgaben im Hinblick auf die wichtigsten nachteiligen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren, sogenannte PAI, müssen für Finanzprodukte umgesetzt werden.

Der Begriff PAI (Principal Adverse Impacts) hat seinen Ursprung in der Offenlegungs-verordnung (SFDR). In den sog. Level 2-Maßnahmen findet sich eine Liste, in der 18 Standard-PAI definiert sind. Das sind die wichtigsten nachteiligern Nachhaltigkeits-auswirkungen, die von einem Investment ausgehen können. Davon betreffen 14 PAI Unternehmensinvestments, jeweils zwei beziehen sich auf Investitionen in staatsnahe Emittenten (bspw. Staatsanleihen oder Kommunalobligationen) und Immobilien. Da es sich bei den PAI um eine Negativliste handelt, besteht das Ziel nachhaltiger Anlagestrategien darin, diese negativen Auswirkungen möglichst zu reduzieren.

Eine Übersicht über die PAI findet man bspw. bei der Investmentgesellschaft Fidelity.

Beratungspflichten gemäß Änderungen der delegierten Verordnung (EU) Nr. 2017/565 zu MiFID II („DelVO“), 2. August 2022

Die Europäische Versicherungsaufsicht EIOPA hat kürzlich eine Broschüre veröffentlicht, die sich mit den neuen Beratungspflichten beschätigt, die für den Vertieb seit dem 2. August 2022 gelten. Betroffen sind alle diejenigen, die sog. Versicherungsanlageprodukte vertreiben bzw. beraten. Das sind vor allem Altersvorsorgeprodukte der 3. Schicht sowie Investmentprodukte. Ausgenommen sind bspw. alle Biometrieprodukte, also Berufsunfähigkeit, Grundfähigkeit oder Risikoversicherung, die betriebliche Altersvorsorge sowie die staatlich geförderten Produkte Riester und Rürup.-

Die Orientierungshilfe kann hier herunter geladen werden: DOWNLOAD.

Dabei geht es im Wesentlichen darum, im Rahmen der Geeignetheitsprüfung beim Kunden zukünftig auch die Nachhaltigkeitspräferenzen abzufragen. Konkret sollen u. a. die folgenden drei Aspekte berücksichtigt werden:

- Welchen Mindestanteil an ökologischer Nachhaltigkeit im Sinne der Taxonomieverordnung wünscht der Kunde?

- Welchen Mindestanteil an allgemein nachhaltigen Anlagen nach der Offenlegungsverordnung wünscht der Kunde?

- Welche möglichen nachteiligen Nachhaltigkeitsauswirkungen möchte der Kunde gezielt ausschließen?

Die Ergebnisse sind natürlich zu dokumentieren und sollen zur Auswahl eines geeigneten Produktes heran gezogen werden. Sollte der Kunden nachträglich seine Präferenzen anpassen, so wird auch dies Gegenstand der Dokumentation und ist bei der Produktauswhal entsprechend zu berücksichtigen.

Fit for 55, Juli 2021

Unter dem Titel Fit for 55 hat die EU-Kommission am 14. Juli 2021 ein Bündel von Maßnhamen vorgestellt, das insgesamt zwölf Gesetzgebungsverfahren beinhaltet, die in kommenden Monaten parallel diskutiert, verhandelt und schließlich verabschiedet werden sollen. Ziel ist es, die Umsetzung des sog. „Green Deal“ zu unterstützen bzw. zu konkretisieren.

Bis zum Jahr 2030 will die EU die Treibhausgasemission in Europa um mindestens 55% reduzieren. Klimaneutralität wird bis zum Jahr 2050 angestrebt.

Im Einzelnen beinhaltet Fit for 55 folgende Themen / Maßnahmenpläne

–> Reform des Europäischen Emissionshandels

–> Neuer Emissionshandel für Gebäude und Verkehr

–> CO2-Grenzausgleich für einzelne Branchen

–> Ausbau erneuerbarer Energien

–> Stärkung der Energieeffizienz

–> Automobil: Flottengrenzwerte und Ladestruktur

–> Land und Forst als CO2-Senke

So sehr europaweit einheitliche Maßnahmen und Vorgaben auch zu begrüßen sind, so bleibt einmal mehr der fade Beigeschmack, dass auch das Programm Fit for 55 sehr schmal aufgestellt ist und das Thema Klimaschutz (über-)betont. Selbst der Bereich E (Environmental) der ESG-Kriterien enthält deutlich mehr als nur Klimaschutz. Ganz zu schweigen von den Bereichen S (Social) und G (Governance). Ob sich auf diese Weise der Gedanke der Nachhaltigkeit, bspw. im Sinne der Sutainable Development Goals der UN, „nachhaltig“ verbreiten lässt, bleibt abzuwarten.

Geeignetheitsprüfung nach WpHG, Juni 2021

Seit Anfang 2018 erhalten Privatkunden nach einer erfolgten Anlageberatung eine sogenannte Geeignetheitserklärung. Dazu sind Banken und Finanzdienstleistungsinstitute aufgrund der zweiten europäischen Finanzmarktrichtlinie (Markets in Financial Instruments Directive II – MiFID II) verpflichtet. In dieser Erklärung müssen Finanzdienstleister schriftlich darstellen, weshalb das ausgesprochene Finanzprodukt zu dem jeweiligen Kunden passt, also für diesen geeignet ist. Dazu sind die Präferenzen des Kunden schriftlich zu erfassen, diese sind beispielsweise die Anlageziele oder die Risikobereitschaft des Kunden. Im Juni 2021 ist geplant, dass zu den bestehenden Faktoren die individuellen Nachhaltigkeitspräferenzen der Kunden aufgenommen werden sollen. So soll sichergestellt werden, dass der Kunde über nachhaltige Produktalternativen aktiv informiert wird.

OffenlegungsVerordnung definiert Informationspflichten, März 2021

2018 legte die EU-Kommission den Aktionsplan für nachhaltige Finanzen vor. Die Verpflichtung institutioneller Anleger, Nachhaltigkeitskriterien bei Anlageentscheidungen und Nachhaltigkeitspräferenzen der Kunden zu berücksichtigen, wurde als Teilaspekt identifiziert.

In der Offenlegungs- und Transparenzverordnung (Verordnung (EU) 2019/2088) vom Dezember 2019 wurde festgelegt, welche Offenlegungspflichten in Bezug auf ESG-Nachhaltigkeitskriterien (Umwelt, Soziales, Governance) in diesem Zusammenhang für Versicherungsunternehmen und Berater gelten sollen. Dementsprechend müssen möglicherweise für die meisten Versicherungsunternehmen und für alle Finanzprodukte umfangreiche Informationen veröffentlicht werden.

Die Transparenzanforderungen gelten für alle Teilnehmer und Produkte der Finanzmärkte und umfassen drei Hauptschwerpunkte:

Berücksichtigung von Risiken

Unternehmen müssen darüber erichten, wie sie Nachhaltigkeitsrisiken in ihren Anlageentscheidungen berücksichtigen und wie bzw. ob diesen Strategien auch in der Vergütungspolitik Rechnung getagen wird. Zudem müssen Nachhaltiskeitsrisiken in vorvertraglichen Informationen offengelegt werden.

Wichtigste nachteilige Auswirkungen

Die Unternehmen müssen aufzeigen, wie sie bei ihrer Entscheidungsfindung nachteilige Auswirkungen ihrer Investments auf Nachhaltigkeitsfaktoren berücksichtigen. Für große Unternehmen mit mehr als 500 Mitarbeitern gelten zudem Offenlegungspflichten für diese Informationen.

Nachhaltige Produkte

Die Offenlegungspflichten beinhalten auch die Kategorisierung von Finanzprodukten in zwei Klassen: Produkte mit ökologischen und sozialen Merkmalen (sog. Artikel-8-Fonds) und Produkte, deren Ziel es ist, Nachhaltigskeitswirkungen zu entfalten (sog. Artikel-9-Fonds). Für Produkte aus diesen beiden Kategorien müssen zusätzlichen Informationen zum zugrundeliegenden Investmentansatz veröffentlicht werden.

„Green Deal“ der EU-Kommission, 2019

Auf der Seite der Europäischen Kommission findet man zu diesem Thema u. a. nachfolgende Ausführungen.

Klimawandel und Umweltzerstörung sind existenzielle Bedrohungen für Europa und die Welt. Deshalb braucht Europa eine neue Wachstumsstrategie, wenn der Übergang zu einer modernen, ressourceneffizienten und wettbewerbsfähigen Wirtschaft gelingen soll, in der

- bis 2050 keine Netto-Treibhausgasemissionen mehr freigesetzt werden

- das Wirtschaftswachstum von der Ressourcennutzung abgekoppelt wird

- niemand, weder Mensch noch Region, im Stich gelassen wird.

Der europäischen „Green Deal“ ist der Fahrplan für eine nachhaltige EU-Wirtschaft. Dieses Ziel soll dadurch erreicht werden, dass klima- und umweltpolitische Herausforderungen in allen Politikbereichen als Chancen gesehen werden und der Übergang für alle gerecht und inklusiv gestaltet wird.

Der europäische Grüne Deal umfasst einen Aktionsplan

- zur Förderung einer effizienteren Ressourcennutzung durch den Übergang zu einer sauberen und kreislauforientierten Wirtschaft

- zur Wiederherstellung der Biodiversität und zur Bekämpfung der Umweltverschmutzung

Der Plan zeigt auf, welche Investitionen erforderlich sind und wie diese finanziert werden können. Er erläutert, wie ein gerechter und inklusiver Übergang gelingen kann.

Die EU möchte 2050 klimaneutral sein. Dazu hat die Kommission ein Europäisches Klimagesetz vorgeschlagen, um aus einer politischen eine rechtliche Verpflichtung zu machen.

Alle Wirtschaftssektoren sollen einen aktiven Beitrag leisten:

- Investitionen in neue, umweltfreundliche Technologien

- Unterstützung der Industrie bei Innovationen

- Einführung umweltfreundlicherer, kostengünstigerer und gesünderer Formen des privaten und öffentlichen Verkehrs

- Dekarbonisierung des Energiesektors

- Erhöhung der Energieeffizienz von Gebäuden

- Zusammenarbeit mit internationalen Partnern zur Verbesserung weltweiter Umweltnormen

Die EU wird diejenigen, die am stärksten mit dem Übergang zu einer umweltfreundlichen Wirtschaft zu kämpfen haben, finanziell und mit technischer Hilfe unterstützen.

EIOPA / BaFin, September 2019

Eine Untersuchung zeigt, dass nachhaltige Kapitalanlagen kein niedrigeres Risikoprofil aufweisen

Die Standardformel Solvency II berücksichtigt alle Risiken adäquat

Transitionsrisiken werden als wesentliche Nachhaltigkeitsrisiken angesehen

Technical Advice zu Solvency II und IDD, April 2019

Die Kommission forderte sowohl die EIOPA als auch die ESMA auf, bei der Ausarbeitung ihrer technischen Ratschläge eng zusammenzuarbeiten und sich gegenseitig zu konsultieren, um die Sektor übergreifende Kohärenz sicherzustellen. EIOPA hat eine öffentliche Konsultation zum Entwurf des technischen Hinweises zur Integration von Nachhaltigkeitsrisiken und -faktoren im Rahmen von Solvency II und IDD eingeleitet.

Klassifizierung für nachhaltige Investments, März 2019

Die Verordnung definiert innerhalb Europas, welche wirtschaftlichen Aktivitäten als nachhaltig bezeichnet und somit in ein als nachhaltig beworbenes Finanzprodukt aufgenommen werden dürfen. Nachhaltig ist ein Produkt, das einen positiven Beitrag zum Klimaschutz leistet, ohne die Umwelt in anderen Bereichen zu schädigen. Die Klassifizierung sollte grundsätzlich für alle Finanzprodukte gelten. Anbieter, die sie nicht verwenden, müssen dies in einer Mitteilung angeben.

Staatssekretärsausschuss für nachhaltige Entwicklung, Februar 2019

Die Nachhaltigkeitspolitik liegt in der Verantwortung der Bundeskanzlei. Gleichzeitig formulieren alle Bundesministerien in ihren Verantwortungsbereichen die Nachhaltigkeitspolitik. Im Staatssekretärsausschuss für nachhaltige Entwicklung sind die Ministerien an der gemeinsamen Umsetzung der Nachhaltigkeitspolitik beteiligt, die viele Politikbereiche betrifft. Jeweils ein Staatssekretär pro Ministerium bildet zusammen mit dem Leiter des Kanzleramtes den Staatssekretärsausschuss für nachhaltige Entwicklung. Die Nachhaltigkeitspolitik bis 2020 liegt auf Bundesebene in der deutschen Nachhaltigkeitsstrategie vor.

EIOPA Report „Climate Risk & Sustainable Finance“, Dezember 2018

Durch die Integration von Nachhaltigkeitsaspekten aus Umwelt-, Sozial- und Governance-Sicht (ESG) in den Regulierungs- und Aufsichtsrahmen für Versicherer, Rückversicherer, Versicherungsvertriebshändler und Rentenversicherer trägt die EIOPA zum Aktionsplan der Europäischen Kommission für nachhaltige Finanzen und zum „Green Deal“ bei. Die EIOPA hat einen ehrgeizigen Strategieplan für Nachhaltigkeit und Klimawandel mit folgenden Zielen umgesetzt:

Versicherer sollten ESG-Risiken durch ihre Zeichnungsaktivitäten steuern und mindern.

Versicherer und Pensionsfonds sollten die Präferenzen der Versicherungsnehmer und Pensionskassenmitglieder für nachhaltige Anlagen widerspiegeln.

Versicherer und Pensionsfonds sollten bei ihren Anlagen einen nachhaltigen Ansatz verfolgen, der auf den Grundsätzen der Unternehmensführung beruht

12,9% der Anlagen sind „klimarelevant“, insbesondere Immobilien

Technical Expert Group, Juni 2018

Die TEG nahm ihre Arbeit im Juli 2018 auf. Ihre 35 Mitglieder aus der Zivilgesellschaft, der Wissenschaft, der Wirtschaft und dem Finanzsektor sowie zusätzliche Mitglieder und Beobachter aus öffentlichen Einrichtungen der EU und internationalen Behörden arbeiten sowohl in formellen Plenarsitzungen als auch in Untergruppentreffen für jeden Arbeitsbereich.

Taxonomie:

Das TEG hat an der Entwicklung der EU-Taxonomie zur Eindämmung des Klimawandels gearbeitet. Im Dezember 2018 veröffentlichte die TEG einen frühen Feedback-Bericht, der eine erste Reihe von Aktivitäten zur Eindämmung des Klimawandels und deren technischen Screening-Kriterien sowie eine Aufforderung zur Rückmeldung zu den vorgeschlagenen Kriterien enthielt

Carbon Benchmarks:

Das TEG hat Empfehlungen für die Europäische Kommission zur Festlegung von Mindeststandards für die Methodik der Benchmarks „EU-Klimawandel“ und „EU-Paris-ausgerichtet“ erarbeitet, die an den Zielen des Pariser Übereinkommens ausgerichtet sind und das Risiko von Greenwashing angehen. Darüber hinaus wurden Offenlegungspflichten in Bezug auf Umwelt-, Sozial- und Governance-Faktoren (ESG) in der Benchmark-Erklärung und der Benchmark-Methodik für alle Arten von Benchmarks (außer Zins- und Devisen-Benchmarks) einschließlich des für die Berichterstattung zu verwendenden Standardformats erarbeitet.

Green Bond Standards:

Das TEG hat Empfehlungen für die Entwicklung eines EU-Standards für grüne Anleihen ausgearbeitet, um die Transparenz und Vergleichbarkeit des Marktes für grüne Anleihen zu erhöhen und den Emittenten Klarheit über die Schritte zu geben, die für eine Emission zu befolgen sind, um nachhaltige Finanzierungen zu skalieren.

Reporting / Offenlegung:

Auf der Grundlage der Vorschläge der TEG hat die Kommission neue Leitlinien für die Klimaberichterstattung entwickelt. Die neuen Leitlinien zur Berichterstattung über klimabezogene Informationen ergänzen die von der Kommission 2017 veröffentlichten unverbindlichen Leitlinien zur nichtfinanziellen Berichterstattung. Sie stehen im Einklang mit den Anforderungen der nichtfinanziellen Berichterstattungsrichtlinie, und sie integrieren auch die Empfehlungen der Task Force für klimabezogene finanzielle Angaben (TCFD). Sie bieten Unternehmen Anleitungen, wie sie über die Auswirkungen ihres Geschäfts auf das Klima und über die Auswirkungen des Klimawandels auf ihr Geschäft berichten können.

Aktionsplan „Nachhaltiges Wachstum“, März 2018

Die Europäische Kommission veröffentlichte einen Aktionsplan zur Finanzierung von nachhaltigem Wachstums. Dieser Plan folgt dem Pariser Klimaabkommen 2016 und der Agenda 2030 der Vereinten Nationen für nachhaltige Entwicklung. Die ersten umfassenden Legislativvorschläge zur Umsetzung des Aktionsplans veröffentlichte die Kommission im Mai 2018.

Expterngruppe für nachhaltige Finanzierung, 2016

Die Europäische Union hat beim Aufbau des Finanzsystems ein übergeordnetes Interesse an der Förderung nachhaltiger Ziele. Um diese Strategie wirksam ausüben zu können, wurde im Jahre 2016 eine hochrangige Expertengruppe eingesetzt. Diese besteht aus 20 führenden Experten aus der diversen wirtschaftlichen Bereichen. Das Ziel dieser Expertengruppe ist eine Standardisierung von nachhaltigen Faktoren im Finanzsystem.

Pariser Klimaschutzabkommen, 2015

Bei der UN-Klimakonferenz in Paris im Dezember 2015 einigten sich 197 Staaten auf ein neues, globales Klimaschutzabkommen. Das Abkommen trat am 4. November 2016 in Kraft, nachdem es von 55 Staaten, die mindestens 55% der globalen Treibhausgase emittieren, ratifiziert wurde. Stand September 2018 haben 180 Staaten das Abkommen ratifiziert, darunter auch die Europäische Union (EU) und Deutschland (Ratifikation am 5. Oktober 2016).

Das Abkommen von Paris stellt ein Klimaregime mit universeller Geltung dar und beinhaltet völkerrechtliche Pflichten für alle Staaten. Weitere Detailregelungen sollten bis zur 24. UN-Klimakonfrenz, im Dezember 2018 in Kattowitz, ausgearbeitet und verabschiedet werden. Eine der wesentlichen Fragen war dabei, wie die nationalen Klimaanstrengungen der Staaten transparent gemacht und überprüft werden können.

Das Abkommen von Paris verfolgt drei Ziele:

- Begrenzung der Erderwärmung im Vergleich zum vorindustriellen Zeitalter auf „deutlich unter“ zwei Grad, mit Anstrengungen für eine Beschränkung auf 1,5 Grad Celsius

- Stärkung der Fähigkeit zur Anpassung an den Klimawandel und Etablierung des Ziels der Minderung der Treibhausgasemissionen als geleichberechtigtes Ziel

- Finanzmittelflüsse in Einklang mit den Klimazielen in Einklang bringen

Grundsätzlich legen die beteiligten Staaten ihre nationalen Klimaschutzbeiträge selbst fest. Beginnend 2018 soll eine alle fünf Jahre stattfindende Bestandsaufnahme die Erfüllung der globalen Ziele sicherstellen. Zudem müssen die nationalen Anstrengungen alle fünd Jahre fortgeschrieben und gesteigert werden ((„Ambitionsmechanismus“).

Bei der Erreichung der Ziele und den erforderlichen Anpassungen werden die Entwicklungsländer von den Industrieländern durch Technologieentwicklung und -transfer, durch Kapazitätsaufbau sowie durch finanzielle Hilfe unterstützt.

Verabschiedung der Milleniumsziele der UN, 2000

Die Staats- und Regierungschefs aus 189 Ländern kamen im September zu dem bis dahin größten Gipfeltreffen der Vereinten Nationen in New York zusammen. Als Ergebnis dieses Treffens wurde die sog. Millenniumserklärung (Generalversammlungsresolution 55/2) verabschiedet. Darin wir die Aufgabenstellung für die internationale Politik im 21. Jahrhundert beschrieben.

Dabei wurden vier sich wechselseitig beeinflussende Handlungsfelder definiert:

- Frieden, Sicherheit und Abrüstung

- Entwicklung und Armutsbekämpfung

- Schutz der gemeinsamen Umwelt

- Menschenrechte, Demokratie und gute Regierungsführung

Auf Basis dieser Erklärung wurden in einer Arbeitsgruppe aus Vertretern der UNO, der Weltbank, der OECD und mehreren Nichtregierungsorganisationen die acht Millenniumsentwicklungsziele (Millennium Development Goals, MDGs) hergeleitet:

Die Rio-Konferenz, 1992

In Rio de Janeiro trafen sich 1992 Vertreter aus 178 Ländern, um auf der UN-Konferenz für Umwelt und Entwicklung über umwelt- und entwicklungspolitische Fragen im 21. Jahrhundert zu beraten.

Das Leitbild nachhaltiger Entwicklung wurde in Rio als internationales Leitbild anerkannt. Wirtschaftliche Effizienz, soziale Gerechtigkeit und die Sicherung der natürlichen Lebensgrundlagen wurden als gleichwertige überlebenswichtige Interessen erkannt, die sich gegenseitig ergänzen.

In der Abschlusserklärung der Konferenz wird das Recht auf Entwicklung und die Notwendigkeit der Armutsminderung betont. In diesem Dokument wird den Industrieländern eine besondere Verantwortung hinsichtlich der bisher enstandenen Umweltschäden zugewiesen. Dementsprechend wird die Einbindung des Umweltschutzes in alle Politikbereiche ebenso gefordert wie eine wirksame Umweltschutzgesetzgebung.

Ein als Agenda 21 bezeichnetes Aktionsprogramm fordert eine neue Entwicklungs- und Umweltpartnerschaft zwischen Industrie- und Entwicklungsländern. Als bedeutsame entwicklungspolitische Ziele werden die Armutsbekämpfung, ein nachhaltiges Management der Ressourcen Wasser, Boden und Wald sowie wichtige Umweltziele wie die Reduzierung des Treibhauseffektes genannt.

Auch die Klimarahmenkonvention und das Übereinkommen über die biologische Vielfalt sind Ergebnisse der Konferenz von Rio 1992.

Die Teilnehmer der Rio-Konferenz haben sich in der Agenda 21 verpflichtet, nationale Nachhaltigkeitsstrategien auszuarbeiten. Für Deutschland legte die Bundesregierung 2002 die Strategie „Perspektiven für Deutschland“ vor. Ein Programm mit Maßnhamen zur Erreichung der Nachhaltigkeitsziele folgte 2010. Leitlinien der deutschen Strategie sind Generationengerechtigkeit, Lebensqualität, sozialer Zusammenhalt und internationale Verantwortung.

Brundlandt Bericht, 1987

Der offizielle deutsche Titel lautet: „Unsere gemeinsame Zukunft. Der Brundtland-Bericht der Weltkommission für Umwelt und Entwicklung.“ (Herausgeber: Volker Hauff)

Mit einem Klick auf >>ENTER<< können Sie sich das Original-Dokument (in englisch) anschauen.

Die Brundtland Kommission, auch Weltkommission für Umwelt und Entwicklung genannt, veröffentlichte 1987 den Report „Unsere gemeinsame Zukunft“, in dem erstmals das Konzept der nachhaltigen Entwicklung formuliert und definiert wurde und damit der Anstoß für einen weltweiten Diskurs und öffentliche Aufmerksamkeit für das Thema Nachhaltigkeit war. Die deutsche Version wurde von dem damaligen Forschungsminister Volker Hauff herausgegeben.

Die Weltkommission für Umwelt und Entwicklung hat nachhaltige Entwicklung so definiert: „Sustainable development meets the needs of the present without compromising the ability of future generations to meet their own needs.“

Nachhaltig ist demnach eine Entwicklung, „die den Bedürfnissen der heutigen Generation entspricht, ohne die Möglichkeiten künftiger Generationen zu gefährden, ihre eigenen Bedürfnisse zu befriedigen und ihren Lebensstil zu wählen.“

Der Fokus wird auf zwei Aspekte gelegt:

- Bedürfnisse, insbesondere die Grundbedürfnisse der Ärmsten der Welt sollen Priorität haben

- der Gedanke von Beschränkungen, die der Stand der Technologie und der sozialen Organisation auf die Fähigkeit der Umwelt ausübt, gegenwärtige und zukünftige Bedürfnisse zu befriedigen

In allen Ländern, ob Industrie- oder Entwicklungsländer, ob marktorientiert oder zentral gelenkt, müssten daher die Ziele wirtschaftlicher und sozialer Entwicklung auf die Dauerhaftigkeit hin definiert werden.

Im letzten Kapitel der deutschen Version mit dem Titel „Handeln tut not“ heißt es:

„Die Veränderungen gehen so schnell vonstatten, dass die wissenschaftlichen Disziplinen und die gegenwärtig vorhandenen Einrichtungen zur Beurteilung und Beratung nicht mithalten können. Die Versuche politischer und wirtschaftlicher Institutionen …, sich auf die Schwierigkeiten einzustellen und sie zu bewältigen, scheitern. Viele Menschen, die Wege suchen, diese Probleme politisch zur Sprache zu bringen, sind über die Entwicklung zutiefst beunruhigt. … Damit die Einstellungen sich verändern und eine Neuorientierung von Politik und Institutionen zu beziehen, darauf, was heute erreicht werden kann und muss. Aber um die Möglichkeiten für künftige Generationen offenzuhalten, muss unsere Generation heute beginnen, und zwar gemeinsam beginnen, national und international. … Wir sind einstimmig überzeugt, dass für die Sicherheit, das Wohlergehen und das Überleben des Planeten selbst dieser Wandel heute beginnen muss.“