Die Informationen auf dieser Seite werden Ihnen von der BNP Paribas zur Verfügung gestellt.

Beitrag verfasst von Christian Eck.

Inhalt:

Eine kurze Einführung zu Indexpolicen

In Deutschland angebotene Indexpolicen

Wie nachhaltig können Indexpolicen sein?

Eine kurze Einführung zu Indexpolicen

Indexpolicen gehören derzeit neben Fondspolicen zu den Produkten mit den höchsten Mittelzuflüssen. Neben Beitragsgarantien von bis zu 100% kann der Versicherungsnehmer über die Anbindung von Optionen an der Performance der Kapitalmärkte partizipieren. Hierzu wird jeweils die jährliche Überschussbeteiligung für den Erwerb von 1-jährigen, jährlich rollierten Optionen verwendet. Über die Hebelwirkung der Optionen können so attraktive Beteiligungsmöglichkeiten an den Kapitalmärkten realisiert werden. Alternativ hat der Versicherungsnehmer die Wahl, anstelle der Indexbeteiligung die deklarierte Verzinsung wählen. Gegenüber klassischen Garantieprodukten sind Indexpolicen als Teil der „neuen Klassik“ bilanziell attraktiver, da die Garantien lediglich endfälling ausgesprochen werden. Indexpolicen werden überwiegend in der Ansparphase eingesetzt – entweder für ratierliche Produkte oder Einmalbeiträge. Trotz des aktuell starken Fokus auf kapitalmarktbezogene Rentenbezugsphasen wird der Indexbezug in der Verrentungsphase bisher nur von einem Versicherer angeboten.

Die ersten ab 2007 angebotenen Tarife basieren auf Benchmark-Indizes wie dem Euro Stoxx 50 und sind an sogenannte „Cliquet“ Optionen gebunden. Die Beobachtung der Index Performance erfolgt auf monatlicher Basis, wobei die positiven monatlichen Performances jeweils bis zu einem Cap, die negativen monatlichen Performances unbegrenzt („ohne Floor“) einbezogen werden. Die positiven und negativen Monate werden jeweils aufaddiert und die Summe dessen am Ende des Indexjahres ausgezahlt (wobei die minimale Rückzahlung 0% ist). Cliquet Optionen wurden ursprünglich entwickelt, um bei geringen Optionsprämien von bspw. 3% hohe maximale Auszahlungsbeträge zu generieren. Bei einem Cliquet mit 3% monatlichen Caps also bspw. (12×3=) 36% pro Jahr. Die maximale Auszahlung ist dabei allerdings als theoretisch anzusehen, da der zugrundeliegende Index dafür in jedem der 12 Monate jeweils um mindestens 3% ansteigen müsste.

Eine Simulation* basierend auf historischen Daten des Euro Stoxx 50 Index zeigt, dass die Auszahlungswahrscheinlichkeit von Cliquet Optionen nur bei ca. 51% liegt, sprich in 51% der Fälle treten positive Rückzahlungen pro Indexjahr auf und damit in 49% der Fälle „Nullrunden“. Die maximale Rückzahlung liegt bei 21%; die durchschnittliche Rückzahlung bei 4,1%. Die maximale Anzahl der hintereinander auftretenden Nullrunden liegt bei 29. Damit wird die oftmals „erratische“ Auszahlungs-Charakteristik von Cliquet Optionen deutlich.

Ein Sonderfall stellen Cliquet Optionen auf Benchmark-Indizes mit Volatilitäts-Kontrolle dar. Diese werden eingesetzt, um die CAPs gegenüber Cliquet Optionen auf klassische Indizes bei gegebener Prämie leicht erhöhen zu können. Dies geht allerdings mit gegenüber Cliquet Optionen nochmals verringerter Auszahlungswahrscheinlichkeit einher – in nur 46% der Fälle traten in der Vergangenheit positive Auszahlungen auf.*

Es zeigt sich nicht zuletzt deshalb ein deutlicher Trend, dass Cliquet-basierte Tarife sukzessive von den „Pionieren“ der Indexpolicen-Anbieter abgelöst werden bzw. von neueren Anbietern gar nicht erst verwendet werden.

Seit 2015 werden stattdessen maßgeschneiderte Indizes als Basiswert für Indexpolicen eingesetzt. Bei Indexpolicen basierend auf dieser Art von Werttreibern liegt der entscheidende Unterschied zu Cliquet-basierten Produkten darin, dass die Performance des Index nicht von Monat zu Monat aufaddiert wird, sondern über das gesamte Indexjahr herangezogen wird. Dabei werden keine Caps, sondern eine Partizipationsquote am Index einbezogen, bspw. 100% einer Indexperformance von 6%. Eine Besonderheit dieser Indizes liegt in der Kontrolle ihrer Volatilität (Schwankungsbreite), welche die Optionsprämien bezogen auf die derzeit erzielte Überschussbeteiligung finanzierbar macht. Die Volatilitäts-Kontrolle liegt bei den am Markt angebotenen Indizes derzeit zwischen 3% bis 6%. Je höher die Ziel-Volatilität, desto höher die Optionsprämien – desto geringer die Partizipationsraten bei gegebenem Überschuss. Daher werden bei Indizes mit höherer Vola Kontrolle oftmals „Index Turbos“ angeboten, damit die Partizipation am Index bei 100% oder sogar darüber liegen kann. Hierzu investiert der Versicherungsnehmer einen kleinen Anteil seines Kapitals zusätzlich in die Option (was die Garantie der Police entsprechend verringert).

Einen grossen Anteil der am deutschen Markt verwendeten Indizes haben sogenannte Multi-Asset Indizes. Diese basieren auf mehreren Anlageklassen wie Aktien, Anleihen und Rohstoffen und sind zusätzlich über mehrere Regionen, wie Europa, USA und Japan diversifiziert. Sie unterscheiden sich teilweise deutlich von ihrem „Index Motor“ her – einige sind rein regelbasiert aufgesetzt, wobei die Basiswerte oftmals basierend auf Trend-Faktoren allokiert werden, andere sind mit der Möglichkeit diskretionärer Verwaltung ausgestattet, wobei die Basiswerte aktiv von einem Asset Manager ausgewählt werden. Die Basiswerte werden jeweils in „Long Positionen“ angebunden, um von steigenden Märkten zu profitieren, oder teilweise zusätzlich auch in „Short Positionen“ um von fallenden Märkten zu profitieren. Letzteres ist bspw. im Zinsbereich sinnvoll, wenn der Index positive Performance auch in Zeiten ansteigender Zinsen generieren soll.

Der Einsatz von individuell gestalteten Indizes hat verschiedene Vorteile, bspw. eine je nach Konstruktion gegenüber Cliquet-basierten Tarifen weitaus höhere jährliche Auszahlungswahrscheinlichkeit und Verstetigung der Erträge. An einem exemplarischen Multi Asset Index (mit Track Record) gemessen liegt die jährliche Auszahlungswahrscheinlichkeit historisch bei ca. 86%. Die durchschnittliche Rückzahlung beträgt 4,3%, wobei die maximale Anzahl von hintereinander auftretenden Nullrunden bei lediglich 4 liegt*. Die Kosten für die Optionen können festgeschrieben werden, was dem Anbieter Planungssicherheit gibt. Darüber hinaus kann sich der Versicherer einen Index speziell für seine Bedürfnisse gestalten lassen, was Flexibilität in der Tarifierung bietet und eine Differenzierung vom Wettbewerb ermöglicht.

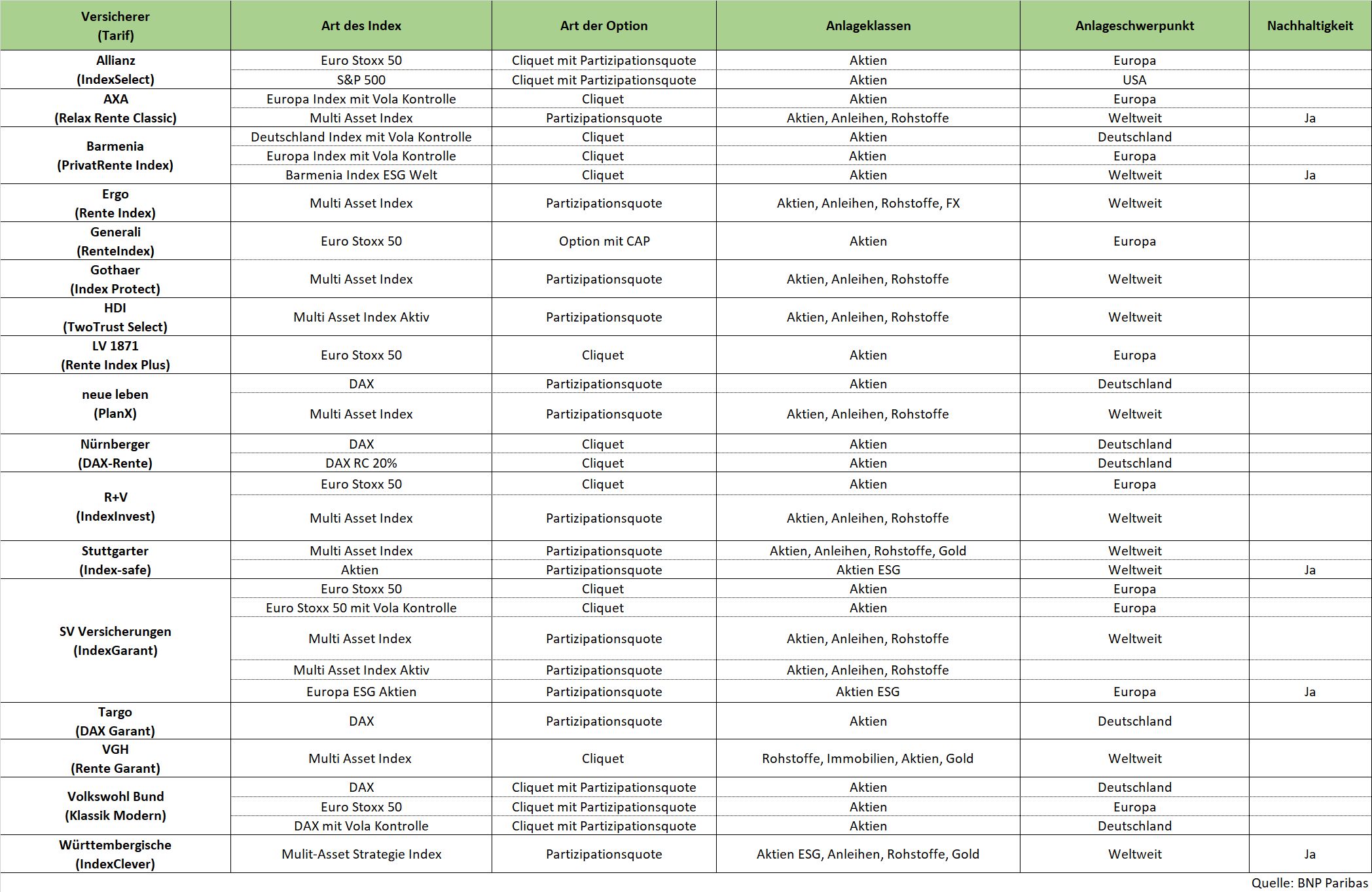

Die folgende Tabelle gibt einen Überblick der in Deutschland angebotenen Indexpolicen:

Wie nachhaltig können Indexpolicen sein?

Um Nachhaltigkeit in Indexpolicen einzubeziehen, sind zwei Ebenen zu betrachten – die der Garantie und die des Index. Nur wenn beide Komponenten tatsächlich nachhaltig aufgestellt sind, kann eine Indexpolice ebenfalls als vollständig nachhaltig bezeichnet bzw. vermarktet werden.

Zur Garantie

Da die Beitragsgarantien für Indexpolicen über das Sicherungsvermögen dargestellt werden, ist der Einsatz von ESG Kriterien in den verschiedenen Anlageklassen des Versicherers entscheidend für den „Grad der Nachhaltigkeit“ einer Indexpolice.

Der durchschnittliche Versicherer war per 2019 folgendermassen investiert:

Quelle: „Die deutsche Lebensversicherung in Zahlen 2020“, GDV 26.06.2020

Eine aktuelle Analyse** von 37 Lebensversicherern zeigt, welcher Stellenwert Nachhaltigkeit zugeordnet wird: 32 von 37 Versicherern geben an, Nachhaltigkeit in ihre Unternehmenspolitik einbezogen zu haben. 35 Versicherer legen – zumindest in Teilbereichen ihrer Kapitalanlagen – bereits nachhaltig an. Allerdings haben erst 23 Versicherer die „Prinzipien für verantwortliches Investieren (UNPRI)“ unterzeichnet. Für die einzelnen Anlageklassen ergibt sich folgendes Bild: 21 Versicherer geben an, Nachhaltigkeit bei Immobilieninvestments einzubeziehen, 22 bei Infrastruktur, 29 bei Zinsanlagen und 32 bei Aktienanlagen. Die Mehrzahl der Versicherer investiert basierend auf Ausschlusskriterien.

Obwohl eine Vielzahl von Versicherern nachhaltige Kriterien bereits in ihren Kapitalanlagen einbezieht, können derzeit nicht alle Anlageklassen vollständig nachhaltig bzw. ESG-konform ausgestaltet sein.

Beispiele:

- Ein Rentenportfolio besteht typischerweise aus Staatsanleihen, Unternehmensanleihen, Pfandbriefen und Namenspapieren. Green Bonds spielen dabei noch eine untergeordnete Rolle, auch aufgrund der Tatsache, dass das Emissionsvolumen gegenüber „klassischen“ Anleihen noch sehr überschaubar ist.

- Neubau-Immobilien sind teilweise höchst energieeffizient, allerdings ist der Grossteil der Immobilien oftmals in älteren Objekten mit geringer Energieeffizienz investiert.

- Alternatives wie Infrastruktur und Private Equity werden verstärkt basierend auf nachhaltigen Ziel-Investments allokiert.

- Die einfachste Umsetzbarkeit ergibt sich bei Aktien, da hierbei ESG Filter relativ problemlos einsetzbar sind und die Anlagen dennoch nahe an klassischen Benchmarks wie Euro Stoxx 50, S&P 500 oder MSCI World verwaltet werden können.

Somit zeigt sich, dass es derzeit keine vollständig nachhaltigen Garantien geben kann, da ein Grossteil der Kapitalanlagen (noch) nicht entsprechend allokiert ist bzw. allokiert sein kann.

Zum Index

Grundvoraussetzung für den erfolgreichen Einsatz maßgeschneiderter Indizes ist neben einem cleveren Index-Motor – welcher für attraktive Performance sorgt – eine hohe Skalierbarkeit bei gleichzeitig geringen Transaktionskosten. Der Index sollte auf einen langen Zeithorizont hin und bei hohen Volumina effizient handelbar sein. Hohe Handelsvolumina und geringe Kosten gehen allerdings nicht automatisch mit nachhaltigen Kapitalanlagen einher. Diese sind oftmals noch recht illiquide und damit teuer in der Umsetzung. Dies erfordert besonderes Augenmerk bei der Konstruktion von nachhaltig aufgesetzten Werttreibern für Indexpolicen.

Bei den am Markt eingesetzten Multi-Asset Indizes werden Anlagenklassen wie Aktien, Zinsen, Rohstoffe und Gold in der Regel über Futures angebunden, wobei entweder Benchmark-Indizes oder speziell aufgesetzte Sub-Indizes zum Einsatz kommen. Der Vorteil liegt in der kosteneffizienten Anbindung sowie der Möglichkeit, die Indizes sowohl in Long Positionen wie auch Short Positionen anbinden zu können.

Praktisch ergeben sich bei der Umsetzung nachhaltiger Indizes folgende Herausforderungen:

- Um nachhaltige Aktien-Komponenten in Multi-Asset Indizes zu verwenden, könnten Futures auf ESG-konforme Indizes verwendet werden. Zu den umsatzstärksten ESG Aktien-Futures zählen aktuell der S&P 500 ESG, STOXX Europe 600 ESG-X, Euro Stoxx 50 ESG und MSCI World ESG Leaders. Die Anbindung dieser Instrumente ist allerdings derzeit noch sehr herausfordernd, da das gehandelte Volumen gegenüber den Benchmark-Indizes vergleichsweise sehr gering ist.

- Für die Anleihen werden standardmässig Staatsanleihen einbezogen. Green Bonds oder Green Bond Indizes eignen sich ebenfalls aufgrund der aktuell geringen Liquidität nicht als Basiswert.

- Rohstoffe und Gold eignen sich als Beimischung zu Multi-Asset Indizes, haben allerdings an sich keinen nachhaltigen Charakter.

Aufgrund dieser Herausforderungen liegt der Fokus auf Nachhaltigkeit aktuell auf dem Aktienanteil eines Werttreibers für Indexpolicen. Anstelle von Futures werden Aktienbaskets mit ESG-Bezug herangezogen. Hierbei werden Aktien physisch eingekauft, daher muss eine hohe Liquidität der zugrundeliegenden Aktien gegeben sein. Anders als bei Futures-basierten Sub-Indizes können Aktien physisch nur in „Long“ Positionen angebunden werden. Als Beispiel sind Baskets mit Fokus auf CO2-Reduzierung und Einbeziehen von Impact Investing zu nennen. Ein Index der ausschließlich aus (Long) ESG Aktien besteht, eignet sich allerdings nur bedingt für Indexpolicen, da die Volatilität von bspw. 15% oder 20% auf 5% reduziert werden muss. Dies kann die Performance-Chancen stark einschränken. Durch die intelligente Beimischung von Zins-Komponenten hingegen kann die Volatilität des Index bereits ausreichend reduziert werden, ohne die Performance-Chancen des Aktienanteils stark zu beeinträchtigen.

*Quelle: BNP Paribas. Simulation basierend auf monatlich rollierenden Betrachtungen von 1-jährigen Cliquet Optionen auf den Euro Stoxx 50, sowie den Euro Stoxx 50 Vol Control 20% und einem exemplarischen Multi Asset Index mit 4% Vola Kontrolle und Track Record. Zeitraum von 1.1.2012 bis 1.1.2019. Annahme einer identischen Prämie für alle Optionen. Vergangene Performance ist kein zuverlässiger Indikator für zukünftige Performance.

**Quelle: BNP Paribas. Informationen basieren auf Nachhaltigkeitsberichten, Jahresabschlüssen, Pressetexten und Interviews mit 37 Lebensversicherern, per Oktober 2020